Portfolio Management - เราจะ Lose ติดต่อกันได้กี่ครั้ง !!!

หลังจากที่วันก่อน จขกท ได้เขียนกระทู้เกี่ยวกับ Portfolio Management แบบง่ายๆ ไป (ง่ายแบบมีคำนวณนะจ๊ะ)

เพราะตั้งใจที่จะเก็บไว้อ่านเอง และเก็บไว้เป็นตัวอย่างให้เพื่อนๆ มือใหม่ เพื่อตอบคำถามที่มือใหม่ชอบถามกันว่า

Portfolio สมควร Lose ไม่เกินกี่ % - ถือหุ้นกี่ตัวดี - คัทลอสหุ้นที่เท่าไหร่ - สมควรเพิ่มเงินใส่ Portfolio เมื่อไร

ก็มีท่านพี่มือใหม่คนนึงได้ Line มาถามว่า ... แล้วช่วงแรกๆ จะ Lose ได้ไม่เกินกี่ครั้ง ??? ซึ่งเจ้าของกระทู้

ไม่ได้เตรียมคำตอบไว้ แต่ไหนๆก็หาคำตอบมาแล้วก็เลยเอามาเขียนเล่น แปะเก็บไว้อีก 1 กระทู้ก็แล้วกัน

ขออนุญาติ Refer ถึงกระทู้ก่อนหน้านี้นิดส์นึง

ก่อนหน้านี้ จขกท ได้ตั้งเงื่อนไขไว้ว่า ถ้าวันนึงเรารู้สึกไม่ไหวแล้วกับการลงทุนในหุ้น และต้องการให้เงินต้น

กลับมาที่เดิม ด้วยการฝากธนาคารหรือซื้อพันธบัตร ที่มีผลตอบแทน 3 - 5 % โดยที่ไม่นำเงินเดือนหรือ

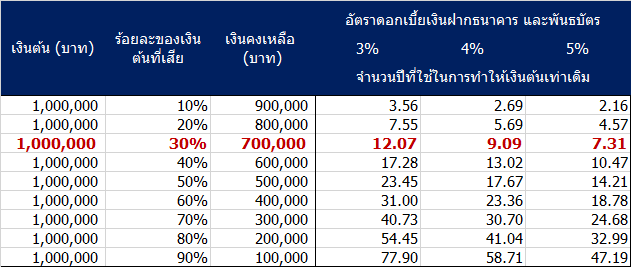

รายได้อื่นๆมาโปะเลย เราจะต้องใช้เวลากี่ปี ซึ่งเมื่อคำนวณออกมาแล้วได้ผลออกมาตามตารางต่อไปนี้

และ จขกท ได้ตั้งสมมติฐานไว้ว่า ถ้าเรายอมรับระยะเวลาโดยเฉลี่ยได้ที่ 10 ปี

นั่นแปลว่า เราจะต้องควบคุมให้ Portfolio ของเราให้ไม่ Lose เกิน 30% โดยประมาณ

โดยวิธีการคำนวณแบบง่ายที่สุดสำหรับมือใหม่คือ แบ่งเงินเป็นก้อนเท่าๆกัน และแบ่งความเสี่ยงของพอร์ทเท่าๆกัน

เพราะเราไม่รู้ว่าหุ้นตัวไหนจะขึ้นเยอะหรือขึ้นน้อย ... หรือถ้าชัวร์แน่ๆ ด้วยเหตุผลประการใดก็ตาม จะซัดไปเลยอันนี้ก็แล้วแต่

ซึ่งวิธีการ แบ่งเงินเป็นก้อนเท่าๆกัน และแบ่งความเสี่ยงของพอร์ทเท่าๆกัน เป็นรูปแบบที่ 1 ใน 6 รูปแบบที่ จขกท ได้สรุปไว้คือ

1) ตั้ง Position Size เท่ากัน / ตั้ง Risk to Cap % เท่ากัน จะได้ Loss % เท่ากัน

2) ตั้ง Position Size ไม่เท่ากัน / ตั้ง Risk to Cap % เท่ากัน จะได้ Loss % ที่ไม่สมเหตุสมผล

3) ตั้ง Position Size เท่ากัน / ไม่ตั้ง Risk to Cap % / ตั้ง Loss % ไม่เท่ากัน จะได้ Total Risk ที่ต่ำกว่าหรือมากกว่าที่กำหนด

4) ตั้ง Position Size ไม่เท่ากัน / ไม่ตั้ง Risk to Cap % / ตั้ง Loss % ไม่เท่ากัน จะได้ Total Risk ที่ต่ำกว่าหรือมากกว่าที่กำหนด

5) ไม่ตั้ง Position Size / ตั้ง Risk to Cap % เท่ากัน / ตั้ง Loss % ไม่เท่ากัน จะได้ Capital ที่ต่ำกว่าหรือมากกว่าที่กำหนด

6) ไม่ตั้ง Position Size / ตั้ง Risk to Cap % ไม่เท่ากัน / ตั้ง Loss % ไม่เท่ากัน จะได้ Capital ที่ต่ำกว่าหรือมากกว่าที่กำหนด

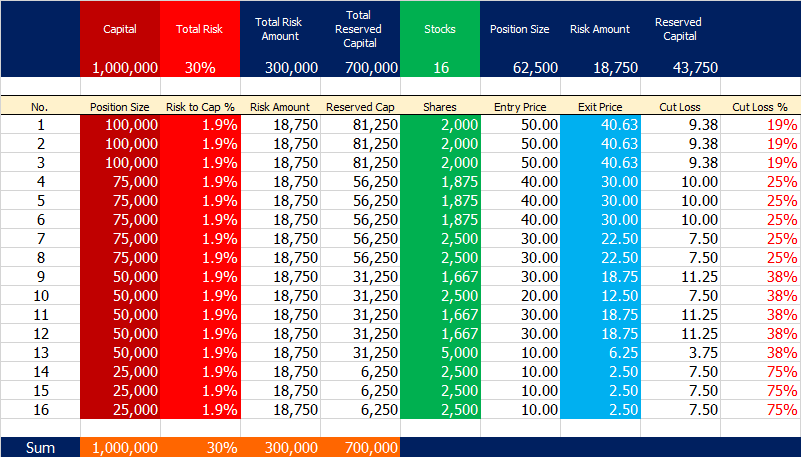

โดยถ้าเราคำนวณในรูปแบบที่ 1 จะได้ผลออกมาตามตารางต่อไปนี้

จากตารางด้านบนจะเห็นได้ว่า จขกท แบ่งเงิน 1,000,000 บาท เป็นจำนวน 15 ก้อน ก้อนละ 66,667 บาท - สีแดงเข้ม

โดย Total Risk เท่ากับ 30% และหุ้นแต่ละตัวมี Risk to Capital ที่ 2% ของพอร์ท หรือ 20,000 บาท - สีแดงสด

ซึ่งแปลว่า Loss % ของเงินแต่ละก้อน จะเท่ากับ 30% คิดมาจาก (20,000/66,667) x 100 - สีฟ้าสด

ทีนี้คำถามมีอยู่ว่าแล้วถ้าเรา แบ่งเงิน (Position Sizing) และ แบ่งความเสี่ยง (Risk to Cap %) เท่าๆกัน

ด้วยตัวเลขอื่นที่ไม่ใช่ 15 ก้อน ก้อนละ 66,667 บาท และ ความเสี่ยงที่ 2% จะได้ Loss % ที่เท่าไหร่บ้าง

และเพื่อความสมเหตุสมผล จขกท ได้ปรับ Risk to Cap % ให้มีค่าต่างๆกันเพื่อให้ Total Risk % ของพอร์ท ไม่เกิน 30%

ตามที่เราได้กำหนดไว้ข้างต้น ... เพราะเราคงไม่อยากใช้เวลาเกิน 10 ปี เพื่อฝากเงินให้ต้นทุนของเรากลับมาที่เท่าเดิม

จากตารางด้านบน หลายๆคนคงคิดว่า ... งั้น Cut Loss เร็วๆดีกว่าไหม พอร์ทจะได้ไม่พัง แต่เดี๋ยวก่อน จขกท อยากเตือนไว้ว่า

นอกจากหุ้นมีความเสี่ยงแล้ว หุ้นยังมีความเหวี่ยงอีกด้วย ซึ่งถ้าเรา Cut Loss เร็วเกินไป อาจจะทำให้เราพลาดโอกาสดีๆไปก็ได้

วนกลับมาที่คำถามที่ได้เกริ่นไว้ ... แล้วช่วงแรกๆ จะ Lose ได้ไม่เกินกี่ครั้ง ??? ซึ่ง จขกท ได้ถามกลับไปว่า ท่านพี่จะ Loss ติดต่อกัน

แบบ Maximum Limit หรืออย่างไร เพราะถ้าถูกบ้างผิดบ้าง คงคิดให้ไม่ได้ ... ท่านพี่ก็บอกว่า ขอแบบ Worst Case เลยแล้วกัน

โดยวิธีการคิดของ จขกท จะเป็นในรูปแบบของ Anti-Martingale System คือ ถ้าในล็อทแรก เราซื้อหุ้น 5 ตัวแล้วขาดทุนทั้งหมด

ในล็อทต่อไปที่จะซื้ออีก 5 ตัว เราจะลด Position Sizing ลงตามเงินต้นที่ยังคงเหลือ จนกว่าเงินจะเหลือที่ 70% ของพอร์ท

ทีนี้เรามาดูกันว่า ถ้าเราจะ Lose แบบ Worst Case ในแต่ละ Risk at Cap % และ จำนวน Stocks ที่ได้แปะตารางไว้ข้างต้น

เราจะ Lose ทั้งหมดได้กี่ครั้ง พอร์ทเราถึงจะลดเหลือจาก 1,000,000 เป็น 700,000 หรือ -30% ตามที่เรากำหนดไว้

อ๊ะ รูปสุดท้ายแล้วสำหรับเช้านี้ ... ไปดูกัน

ขออนุญาติอธิบายเป็นตัวอย่างนิดส์นึง ดูตรงสีชมพูอ่อนน๊ะจ๊ะ

- ถ้าถือหุ้น 5 ตัว แต่ละตัวมี Risk at Cap 1% จะต้อง Cut Loss ที่ 5% ถึงจะสามารถผิดพลาดติดต่อกันได้ 34 ครั้ง

- ถ้าถือหุ้น 10 ตัว แต่ละตัวมี Risk at Cap 1% จะต้อง Cut Loss ที่ 10% ถึงจะสามารถผิดพลาดติดต่อกันได้ 33 ครั้ง

- ถ้าถือหุ้น 15 ตัว แต่ละตัวมี Risk at Cap 1% จะต้อง Cut Loss ที่ 15% ถึงจะสามารถผิดพลาดติดต่อกันได้ 33 ครั้ง

- ถ้าถือหุ้น 20 ตัว แต่ละตัวมี Risk at Cap 1% จะต้อง Cut Loss ที่ 20% ถึงจะสามารถผิดพลาดติดต่อกันได้ 32 ครั้ง

- ถ้าถือหุ้น 25 ตัว แต่ละตัวมี Risk at Cap 1% จะต้อง Cut Loss ที่ 25% ถึงจะสามารถผิดพลาดติดต่อกันได้ 31 ครั้ง

- ถ้าถือหุ้น 30 ตัว แต่ละตัวมี Risk at Cap 1% จะต้อง Cut Loss ที่ 30% ถึงจะสามารถผิดพลาดติดต่อกันได้ 30 ครั้ง

ลองสังเกตุดูดีๆว่า ยิ่งถ้าเรากระจายการถือหุ้นเยอะตัวเท่าไหร่ เราก็จะยิ่งผิดพลาดติดต่อกันได้มากขึ้นเท่านั้น

แต่ถ้ายิ่งเรา Cut Loss ด้วย % ที่มากเท่าไหร่ เราก็จะผิดพลาดติดต่อกันได้น้อยลงเท่านั้น เพราะฉะนั้นเอาแต่พอดีนะจ๊ะ

หวังว่ากระทู้นี้คงมีประโยชน์ให้มือใหม่ รู้จักการ Cut Loss บ้างไม่มากก็น้อย ... หากมีข้อผิดพลาดประการใด

ต้องขออภัยไว้ล่วงหน้า ณ ที่นี้ ด้วยจ้า อันนี้ Link กระทู้ก่อนหน้า http://pantip.com/topic/33193689/comment2

ป.ล. เนื่องจากกระทู้ไหลไว จขกท เลยมีนโยบายอยากเก็บกระทู้ที่เขียนไปรวมกันในที่ๆเดียว ที่ไม่ใช่ Pantip และไม่ใช่ FB

รบกวนใครช่วยแนะนำ เว็ปเพจที่ดีๆที่ไม่ใช่ Word Press ให้หน่อย จะขอบคุณมากจ๊ะ

ความคิดเห็นที่ 6

ผมคัทลอท 0.3% น้อยไปไหมนี่เห็นเขาคัทกันเป็นหลักหน่วยหลักสิบเลย

ผมเชื่อว่าถ้าปีหนึ่งผมขาดทุนต่อเนื่อง 10 ครั้ง ผมก็จะขาดทุนไม่เกิน 3% (2.6% โดยประมาณ) เอาดอกเบี้ยฝากประจำผมก็ recover ความเสียหายได้แล้ว

แต่ถ้ากำไรผมก็จะเอา 40% ของกำไรไปต่อยอด เช่น ซื้อฟิวเจอร์ dw ทำแบบนี้ทุนไม่หายถึงจะกำไรไม่เยอะก็เถอะ แต่บางทีกำไร 6 เด้งก็มีนะ

ผมเชื่อว่าถ้าปีหนึ่งผมขาดทุนต่อเนื่อง 10 ครั้ง ผมก็จะขาดทุนไม่เกิน 3% (2.6% โดยประมาณ) เอาดอกเบี้ยฝากประจำผมก็ recover ความเสียหายได้แล้ว

แต่ถ้ากำไรผมก็จะเอา 40% ของกำไรไปต่อยอด เช่น ซื้อฟิวเจอร์ dw ทำแบบนี้ทุนไม่หายถึงจะกำไรไม่เยอะก็เถอะ แต่บางทีกำไร 6 เด้งก็มีนะ

ความคิดเห็นที่ 7

0.3% ของพอร์ท ก็ต้องดูว่าถือหุ้นกี่ตัวไหมอะคะ ถ้ากระจาย 30 ตัวแปลว่าแต่ละตัว คัทที่ 10% ก็อาจจะไม่แปลก

ถ้าหลัง Entry มันมีแรงเหวี่ยงลงไม่เกิน 10% หรือ เหวี่ยงจาก Highest ไม่เกิน 10% ในกรณี Stop Profit Loss

ส่วนกำไร 40% ไปต่อยอดอันนั้นคือ Reinvest แต่เป็นแบบ Asset Allocation สำหรับเราอ่า ซึ่ง DW กับ TFEX

ถ้าโมเดล ดีๆ ก็น่าจะกำไรมากกว่าหุ้นอยู่แล้ว เพียงแต่ว่าถ้า Allocate เยอะไปก็เสี่ยงพอตัวเหมือนกัน

ถ้าหลัง Entry มันมีแรงเหวี่ยงลงไม่เกิน 10% หรือ เหวี่ยงจาก Highest ไม่เกิน 10% ในกรณี Stop Profit Loss

ส่วนกำไร 40% ไปต่อยอดอันนั้นคือ Reinvest แต่เป็นแบบ Asset Allocation สำหรับเราอ่า ซึ่ง DW กับ TFEX

ถ้าโมเดล ดีๆ ก็น่าจะกำไรมากกว่าหุ้นอยู่แล้ว เพียงแต่ว่าถ้า Allocate เยอะไปก็เสี่ยงพอตัวเหมือนกัน

ความคิดเห็นที่ 8

หัวใจคือเราซอยไม้ ต้นทุนหุ้นแต่ละตัวที่เท่ากัน พอใช้risk 1% แต่ละตัว

จากที่1ล้าน เราเสียเยอะ พอซอยต้นทุน ทำให้เวลา lost เลยน้อย

เรามองว่า เราจะถือพร้อมๆกัน 30 มันยากมาก ยกเว้นระบบที่ออกแบบมาให้แบ่งไม้ซื้อของบางชมรม

ถือ5 ตัวก็มองไม่ทันแล้ว

ส่วนตัวมองว่าการคัทเมื่อเงินหายเป็น %% เป็นสิ่งที่ไม่ค่อยเวิคเป็นการส่วนตัว เราใช้แรกๆ ทำให้พลาดโอกาศเยอะ

ถ้าแก้พวกการสวิงใช้กลยุทธ์พวก วางzone ก็ช่วยได้

ถ้าเทคนิคคัลก็มองที่โอกาศซะมากกว่า ถ้าเรา manage เงินที่ลงไป จุดคัทที่ชัดเจน ก็ไม่จำเป็นต้องทนเงินหาย หรือหุ้นสวิง

คหสต ยสตน ล้วนๆ

(ความเห็นส่วนตัว ยังโสดตอนนี้ 5555)

จากที่1ล้าน เราเสียเยอะ พอซอยต้นทุน ทำให้เวลา lost เลยน้อย

เรามองว่า เราจะถือพร้อมๆกัน 30 มันยากมาก ยกเว้นระบบที่ออกแบบมาให้แบ่งไม้ซื้อของบางชมรม

ถือ5 ตัวก็มองไม่ทันแล้ว

ส่วนตัวมองว่าการคัทเมื่อเงินหายเป็น %% เป็นสิ่งที่ไม่ค่อยเวิคเป็นการส่วนตัว เราใช้แรกๆ ทำให้พลาดโอกาศเยอะ

ถ้าแก้พวกการสวิงใช้กลยุทธ์พวก วางzone ก็ช่วยได้

ถ้าเทคนิคคัลก็มองที่โอกาศซะมากกว่า ถ้าเรา manage เงินที่ลงไป จุดคัทที่ชัดเจน ก็ไม่จำเป็นต้องทนเงินหาย หรือหุ้นสวิง

คหสต ยสตน ล้วนๆ

(ความเห็นส่วนตัว ยังโสดตอนนี้ 5555)

http://pantip.com/topic/33193689/comment2

Portfolio Management ... ไม่ว่างไม่แนะนำให้อ่านจ้า

กระทู้สนทนา

คำเตือน

กระทู้นี้ เจ้าของกระทู้ตั้งใจเขียนเพื่อเก็บไว้อ่านเอง และเก็บไว้เป็นตัวอย่างให้มือใหม่ ไม่ว่างไม่แนะนำให้อ่าน

เนื่องจากมันมีการคำนวณ และเล่นกับตัวแปร ซึ่งถ้าจะให้ดีต้องมานั่งสอนกัน พร้อมคอมคนละเครื่องจ้า

แต่ถ้ามือใหม่คนไหน อ่านแล้วเข้าใจก็อ่านไปเถอะจ้า เพราะมันเป็นคำถามที่มือใหม่ชอบถามจ้า

Portfolio สมควร Lose ไม่เกินกี่ % - ถือหุ้นกี่ตัวดี - คัทลอสหุ้นที่เท่าไหร่ - สมควรเพิ่มเงินใส่ Portfolio เมื่อไร

Portfolio สมควร Lose ไม่เกินกี่ %

ถ้าคุณเป็นมนุษย์เงินเดือนระดับกลางธรรมดา หรือมนุษย์ขายของหาเช้ากินค่ำตามปกติ ไม่ได้มีเงินเดือนหรูหราฟู่ฟ่า

หรือเป็นเจ้าของโรงงาน ที่มีรายได้เกินเดือนละแสน สิ่งที่คุณสมควรคิดคือ ถ้าวันนึงคุณรู้สึกไม่ไหวแล้วกับการลงทุนในหุ้น

และต้องการให้เงินต้น กลับมาที่เดิม ด้วยการฝากธนาคารหรือซื้อพันธบัตร ที่มีผลตอบแทน 3 - 5 % โดยที่ไม่นำเงินเดือน

หรือรายได้อื่นๆมาโปะเลย คุณต้องใช้เวลากี่ปี สมมติว่าคุณมีเงินต้นที่ 1 ล้านบาท จะสามารถคิดออกมาได้ตามตารางข้างล่างนี้

สมมติว่าคุณรับได้ที่ระยะเวลา 10 ปี โดยเฉลี่ย นั่นแปลว่าคุณจะต้องควบคุมให้ Portfolio ของคุณให้ Lose ไม่เกิน 30% โดยประมาณ

ถือหุ้นกี่ตัวดี

จริงๆ เมื่อถึงวันนึง คุณจะสามารถตอบตัวเองได้ว่า "กี่ตัวก็ได้ " ที่ทำให้ยังคงมีกำไรชนะตลาด และ มีความเสี่ยงรวมไม่เกิน 30%

หรือบางคนที่เดินตามสาย Value Investor อาจจะบอกว่าต้องทนได้ 50% ซึ่งอันนี้ขึ้นอยู่กับสภาพจิตใจของตัวคุณเอง

ทั้งนี้ทั้งนั้น ยังมีวิธีการอื่นอีกที่ทำให้คุณไม่จำเป็นต้องทนถือหุ้นในขาลง เช่นการ Short Against Port ซึ่งจะให้คุณได้

จำนวนหุ้นเพิ่ม เมื่อขายออกก่อนแล้วซื้อกลับ อีกทั้งอย่าลืมว่า ถ้าเป็นหุ้นที่มีปันผล ก็จะได้ปันผลเพิ่มเช่นกัน

อย่างไรก็ตาม โดยปกติแล้วการที่คุณถือหุ้นไม่มากตัวและยอมที่จะ Lose ได้เยอะๆ นั้นคุณต้องถามตัวคุณเองด้วยว่า

ความรู้และความแม่นยำในการคาดการณ์อนาคต การเติบโตและการคงอยู่ของธุรกิจของคุณ มีความถูกต้องมากน้อยเพียงใด

สำหรับมือใหม่ แนะนำให้เริ่มต้นจากวิธี การแบ่งเงินเพื่อซื้อหุ้นในปริมาณที่เท่ากัน หรือ การแบ่งความเสี่ยงที่เท่ากัน

ถามว่าแล้วแบ่งไม่เท่ากันได้ไหม คำตอบคือ "ได้" แล้วเมื่อคุณเทรดไปสักพัก คุณจะเข้าใจถึงหลักการของมันเอง

ทีนี้เรามาลองดูตัวตัวอย่างกัน ซึ่งวิธีการนี้จะช่วยตอบคำถามในข้อต่อไปด้วยว่า Cut Loss หุ้นรายตัวที่เท่าไหร่ดี

ในแบบแรก มีขั้นตอนดังต่อไปนี้

- สีแดงเข้ม แบ่ง Capital 1,000,000 บาท เป็น Position Size 100,000 บาท เท่าๆกันได้ Stocks 10

- สีแดงสด แบ่ง Total Risk 30% เท่าๆกันด้วย Stocks 10 เป็น Risk to Cap 3% คิดออกมาเป็น Risk Amount 30,000 บาท

- สีเขียวสด นำ Position Size 100,000 บาท หารด้วย Entry Price 50 ได้จำนวน Shares 2,000 ทำแบบนี้กับ Stocks ตัวอื่นๆ

- หรือทำสลับกันด้วยการแบ่ง Total Risk 30% เป็น Risk to Cap 3% เท่าๆกันได้ Stocks 10 ก่อนก็ได้

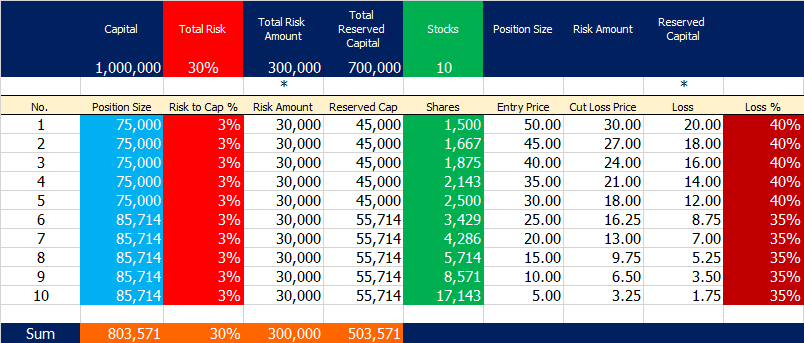

ในแบบที่สอง เมื่อคุณถามว่าแบ่งเงินเพื่อซื้อหุ้นในปริมาณที่ไม่เท่ากัน แต่แบ่งความเสี่ยงเท่ากันได้ไหม จะได้ตารางดังต่อไปนี้

ซึ่งการแบ่งในแบบที่สองนี้ จะมีผลกระทบ ทำให้เกิด Loss % ที่ไม่สมเหตุสมผล (Column ขวาสุด) ซึ่งเป็นที่มาของแบบที่สาม

ในแบบที่สาม เมื่อคุณถามว่าแบ่งเงินเพื่อซื้อหุ้นในปริมาณที่ไม่เท่ากัน แล้วกำหนด Loss % เองได้ไหม จะได้ตารางดังต่อไปนี้

ซึ่งการแบ่งในแบบที่สามนี้ จะมีผลกระทบ ทำให้เกิด Risk to Cap % ที่ไม่เท่ากัน หรืออาจจะได้ Total Risk มากหรือต่ำกว่าที่กำหนดไว้

ในแบบที่สาม มีขั้นตอนดังต่อไปนี้

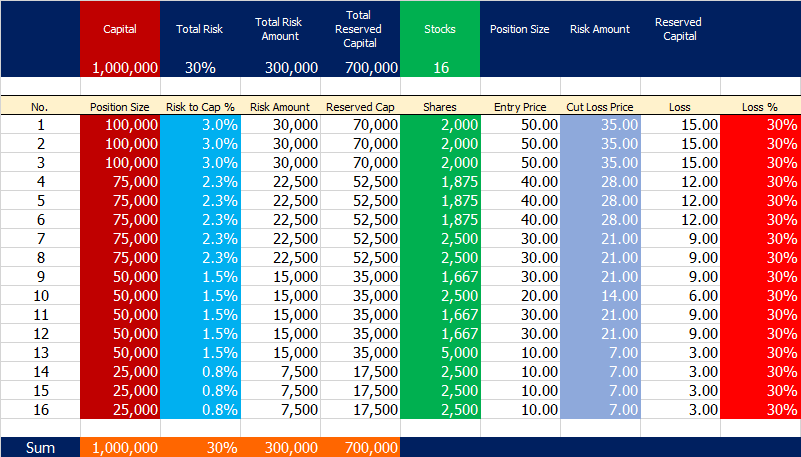

- สีแดงเข้ม แบ่ง Capital 1,000,000 บาท เป็น Position Size ไม่เท่ากันได้ Stocks 16

- สีแดงสด กำหนด Loss % ไม่เท่ากัน โดยขึ้นอยู่กับ Entry Price ที่มากหรือน้อย

- สีเขียวสด นำ Position Size 100,000 บาท หารด้วย Entry Price 50 ได้จำนวน Shares 2,000 ทำแบบนี้กับ Stocks ตัวอื่นๆ

- สีม่วง คิด Cut Loss Price จาก Entry Price x (1-Loss% ) เช่น 50 x (1-20%) = 40 บาท

คัทลอสหุ้นที่เท่าไหร่

บางครั้งการ Cut Loss หรือการ Stop Profit Loss เร็วเกินไป อาจจะทำให้คุณเสียโอกาสดีๆ แต่อย่างไรก็ตามถ้าคุณไม่ได้แน่ใจ

ว่าหุ้นตัวนั้นจะวิ่งขึ้นไปใหม่หรือไม่ สิ่งที่จำเป็นต้องคำนึงสิ่งแรกคือ Total Risk ของ Portfolio ของคุณ ซึ่งถ้าคุณปล่อยให้มันขาดทุน

จนกระทบกับ Portfolio โดยรวม นั่นคงไม่ดีแน่ เพราะคุณจะต้องเหนื่อยในการพยายามทำกำไรเพื่อชดเชยในส่วนที่ขาดทุนไป

จากแบบที่สาม ของคำถามว่าถือหุ้นกี่ตัวดี จะเห็นว่าได้กำหนด Loss % ที่ไม่เท่ากัน โดยขึ้นอยู่กับ Entry Price ที่มากหรือน้อย

แล้วนำมาคิดราคา Cut Loss Price ซึ่งการกำหนดแบบนี้จำเป็นต้องเรียนรู้ถึง Nature ของหุ้นว่ามีความเหวี่ยงมากน้อยแค่ไหน

หรือถ้าใครดูกราฟ ก็อาจจะกำหนด Cut Loss Price จากหลักการทาง Technical เช่น Lowest Low หรือ Previous Peak

หรือ ATR ก็ได้ อย่างไรก็ตามสำหรับมือใหม่ การกำหนด Cut Loss Price จาก Reserved Capital ซึ่งถูกคิดมาจาก

Position Size - Risk Amount ถือเป็นอีกทางเลือกหนึ่งที่ อาจจะสามารถช่วยคุณได้ มาดูขั้นตอนและตัวอย่างกัน

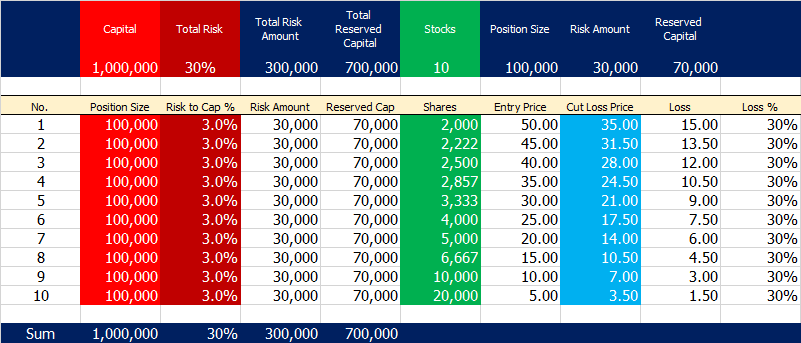

ในแบบที่สี่ จะเป็นตัวอย่างที่ตรงข้ามกับแบบแรก

- สีแดงเข้ม แบ่ง Total Risk 30% เป็น Risk to Cap 3% เท่าๆกันได้ Stocks 10

- สีแดงสด แบ่ง Capital 1,000,000 บาทเท่าๆกันด้วย Stocks 10 เป็น Position Size 100,000 บาท

- สีเขียวสด นำ Position Size 100,000 บาท หารด้วย Entry Price 50 ได้จำนวน Shares 2,000 ทำแบบนี้กับ Stocks ตัวอื่นๆ

- คิด Risk to Cap 3% ออกมาเป็น Risk Amount 30,000 บาท (Capital 1,000,000 x 3%)

- นำ Position Size 100,000 บาท ลบด้วย Risk Amount 30,000 บาท ได้ Reserved Cap 70,000 บาท

- สีฟ้า นำ Reserved Cap 70,000 บาท หารด้วย จำนวน Shares 2,000 จะได้ 35 บาท ทำแบบนี้กับ Stocks ตัวอื่นๆ *0*

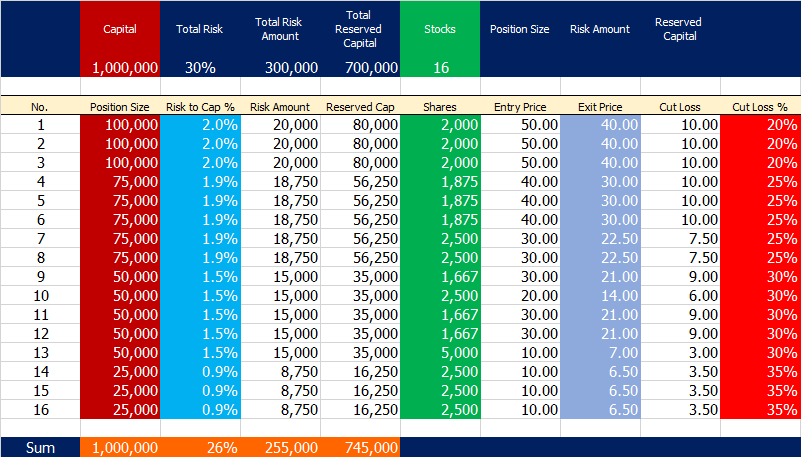

ก่อนที่จะไปที่คำถามสุดท้าย มาดูกันว่า จะเกิดอะไรขึ้นถ้าเรากำหนดแบ่ง Position Size ไม่เท่ากัน แล้วกำหนด Loss % ที่เท่ากัน

ซึ่งการแบ่งในแบบนี้ จะมีผลกระทบ ทำให้เกิด Risk to Cap % ที่ไม่เท่ากัน แต่จะได้ Total Risk ตามที่กำหนดไว้

สมควรเพิ่มเงินใส่ Portfolio เมื่อไหร่

เจ้าของกระทู้เห็นมือใหม่หลายคนเพิ่มเงินใส่ Portfolio เมื่อเกิดอาการขาดทุน โดยเฉพาะอย่างยิ่งในช่วงที่ตลาดหุ้นเป็นขาลง

เพื่อนำเงินมาถัวซื้อหุ้นเพิ่ม ซึ่งถ้าหากคิดกันจริงๆแล้ว มันเป็นอะไรที่ทำให้ต้นทุนจมได้อีก ยิ่งถ้าหุ้นตัวนั้นไม่โงหัวขึ้นมาอีกเลย

แล้วหละก็ มันช่างเป็นอะไรที่ชี้ช้ำไปอีกหลายปี และถ้าหากทนไม่ไหวขายทิ้งก่อนแล้วมันดันขึ้น มันก็เจ็บใจยิ่งกว่าแฟนหนีไปมีกิ๊กซะอีก

เข้าเรื่องกันดีกว่า การที่จะเพิ่มเงินใส่ Portfolio ตามความเห็นของเจ้าของกระทู้นั้น สมควรทำเมื่อ เงินไม่พอซื้อหุ้นเพิ่มทุน ... เย้ยไม่ใช่

ถ้าไม่นับกรณีที่เรื่องจำเป็นอื่นๆแล้ว เวลาที่เหมาะสมที่สุดอาจจะเป็น เมื่อคุณสามารถผ่านช่วงตลาดขาลง(ลิฟท์) ไปได้โดยที่คุณขาดทุน

ไม่เกินจากที่กำหนดไว้ในตอนแรก บวกลบได้นิดหน่อย และก่อนหน้านั้นจะต้องมีหุ้นอยู่ใน Portfolio ตามปกตินะ ไม่ใช่ว่า Portfolio ว่าง

แล้วบอกว่าผ่านมาได้ หรือในอีกกรณีนึง คือในเวลาที่คุณเริ่มเห็นว่า Portfolio ของคุณมีการเติบโตแบบเสถียรแล้ว ซึ่งต้องใช้เวลาวัดกัน

พอสมควรไม่ใช่เล่น 2 เดือน เย้ๆ กำไรทั้ง 2 เดือน ทั้งนี้การบริหารเงินทุนยังมีอีกรูปแบบหนึ่ง ซึ่งเป็นรูปแบบสุดท้ายที่จะยกตัวอย่าง

โดยแบบที่ห้านี้ เกิดขึ้นเมื่อคุณถามว่าแบ่งความเสี่ยง Risk to Cap % เท่ากัน แล้วกำหนด Loss % เองได้ไหม จะได้ตารางดังต่อไปนี้

ซึ่งการแบ่งในแบบนี้ จะมีผลกระทบ ทำให้เกิด Position Size ที่ไม่เท่ากัน หรืออาจจะได้ Capital มากหรือต่ำกว่าที่กำหนดได้

จบแว้วเหนื่อย ...

สรุปสำหรับคนที่อ่านแล้วงง 555+ หลักๆ มี 6 รูปแบบดังต่อไปนี้จ้า

1) ตั้ง Position Size เท่ากัน / ตั้ง Risk to Cap % เท่ากัน จะได้ Loss % เท่ากัน

2) ตั้ง Position Size ไม่เท่ากัน / ตั้ง Risk to Cap % เท่ากัน จะได้ Loss % ที่ไม่สมเหตุสมผล

3) ตั้ง Position Size เท่ากัน / ไม่ตั้ง Risk to Cap % / ตั้ง Loss % ไม่เท่ากัน จะได้ Total Risk ที่ต่ำกว่าหรือมากกว่าที่กำหนด

4) ตั้ง Position Size ไม่เท่ากัน / ไม่ตั้ง Risk to Cap % / ตั้ง Loss % ไม่เท่ากัน จะได้ Total Risk ที่ต่ำกว่าหรือมากกว่าที่กำหนด

5) ไม่ตั้ง Position Size / ตั้ง Risk to Cap % เท่ากัน / ตั้ง Loss % ไม่เท่ากัน จะได้ Capital ที่ต่ำกว่าหรือมากกว่าที่กำหนด

6) ไม่ตั้ง Position Size / ตั้ง Risk to Cap % ไม่เท่ากัน / ตั้ง Loss % ไม่เท่ากัน จะได้ Capital ที่ต่ำกว่าหรือมากกว่าที่กำหนด

แบบที่ 3-4) เริ่มจากการตั้ง Loss % > หา Cut Loss Price จาก Entry Price > ได้ Loss จาก Entry Price - Cut Loss Price พักไว้

เอา Position Size หาร Entry Price ได้จำนวน Shares > เอา Shares คูณ Loss ที่พักไว้ ได้ Risk Amount คิดกลับเป็น

Risk to Cap % รวมเป็น Total Risk

แบบที่ 5-6) เริ่มจากการตั้ง Loss % > หา Cut Loss Price จาก Entry Price > ได้ Loss จาก Entry Price - Cut Loss Price พักไว้

เอา Risk to Cap % คิดกลับเป็น Risk Amount > เอา Risk Amount หาร Loss ที่พักไว้ ได้ Shares >

เอา Shares ที่ได้ คูณ Entry Price ได้ Position Sizing รวมเป็น Capital

ทั้งนี้ทั้งนั้น ถ้าหาก Loss % เท่ากันกับ Total Risk ทุกตัว จะมีผลทำให้ Sum ของ Total Risk และ Capital

มีค่าเท่ากับแบบที่ 1) แทนที่จะมีค่า มากกว่าหรือน้อยกว่าที่กำหนดไว้ ดูได้จากรูปที่ 6 เทียบกับรูปที่ 4 จ้า

กระทู้นี้ เจ้าของกระทู้ตั้งใจเขียนเพื่อเก็บไว้อ่านเอง และเก็บไว้เป็นตัวอย่างให้มือใหม่ ไม่ว่างไม่แนะนำให้อ่าน

เนื่องจากมันมีการคำนวณ และเล่นกับตัวแปร ซึ่งถ้าจะให้ดีต้องมานั่งสอนกัน พร้อมคอมคนละเครื่องจ้า

แต่ถ้ามือใหม่คนไหน อ่านแล้วเข้าใจก็อ่านไปเถอะจ้า เพราะมันเป็นคำถามที่มือใหม่ชอบถามจ้า

Portfolio สมควร Lose ไม่เกินกี่ % - ถือหุ้นกี่ตัวดี - คัทลอสหุ้นที่เท่าไหร่ - สมควรเพิ่มเงินใส่ Portfolio เมื่อไร

Portfolio สมควร Lose ไม่เกินกี่ %

ถ้าคุณเป็นมนุษย์เงินเดือนระดับกลางธรรมดา หรือมนุษย์ขายของหาเช้ากินค่ำตามปกติ ไม่ได้มีเงินเดือนหรูหราฟู่ฟ่า

หรือเป็นเจ้าของโรงงาน ที่มีรายได้เกินเดือนละแสน สิ่งที่คุณสมควรคิดคือ ถ้าวันนึงคุณรู้สึกไม่ไหวแล้วกับการลงทุนในหุ้น

และต้องการให้เงินต้น กลับมาที่เดิม ด้วยการฝากธนาคารหรือซื้อพันธบัตร ที่มีผลตอบแทน 3 - 5 % โดยที่ไม่นำเงินเดือน

หรือรายได้อื่นๆมาโปะเลย คุณต้องใช้เวลากี่ปี สมมติว่าคุณมีเงินต้นที่ 1 ล้านบาท จะสามารถคิดออกมาได้ตามตารางข้างล่างนี้

สมมติว่าคุณรับได้ที่ระยะเวลา 10 ปี โดยเฉลี่ย นั่นแปลว่าคุณจะต้องควบคุมให้ Portfolio ของคุณให้ Lose ไม่เกิน 30% โดยประมาณ

ถือหุ้นกี่ตัวดี

จริงๆ เมื่อถึงวันนึง คุณจะสามารถตอบตัวเองได้ว่า "กี่ตัวก็ได้ " ที่ทำให้ยังคงมีกำไรชนะตลาด และ มีความเสี่ยงรวมไม่เกิน 30%

หรือบางคนที่เดินตามสาย Value Investor อาจจะบอกว่าต้องทนได้ 50% ซึ่งอันนี้ขึ้นอยู่กับสภาพจิตใจของตัวคุณเอง

ทั้งนี้ทั้งนั้น ยังมีวิธีการอื่นอีกที่ทำให้คุณไม่จำเป็นต้องทนถือหุ้นในขาลง เช่นการ Short Against Port ซึ่งจะให้คุณได้

จำนวนหุ้นเพิ่ม เมื่อขายออกก่อนแล้วซื้อกลับ อีกทั้งอย่าลืมว่า ถ้าเป็นหุ้นที่มีปันผล ก็จะได้ปันผลเพิ่มเช่นกัน

อย่างไรก็ตาม โดยปกติแล้วการที่คุณถือหุ้นไม่มากตัวและยอมที่จะ Lose ได้เยอะๆ นั้นคุณต้องถามตัวคุณเองด้วยว่า

ความรู้และความแม่นยำในการคาดการณ์อนาคต การเติบโตและการคงอยู่ของธุรกิจของคุณ มีความถูกต้องมากน้อยเพียงใด

สำหรับมือใหม่ แนะนำให้เริ่มต้นจากวิธี การแบ่งเงินเพื่อซื้อหุ้นในปริมาณที่เท่ากัน หรือ การแบ่งความเสี่ยงที่เท่ากัน

ถามว่าแล้วแบ่งไม่เท่ากันได้ไหม คำตอบคือ "ได้" แล้วเมื่อคุณเทรดไปสักพัก คุณจะเข้าใจถึงหลักการของมันเอง

ทีนี้เรามาลองดูตัวตัวอย่างกัน ซึ่งวิธีการนี้จะช่วยตอบคำถามในข้อต่อไปด้วยว่า Cut Loss หุ้นรายตัวที่เท่าไหร่ดี

ในแบบแรก มีขั้นตอนดังต่อไปนี้

- สีแดงเข้ม แบ่ง Capital 1,000,000 บาท เป็น Position Size 100,000 บาท เท่าๆกันได้ Stocks 10

- สีแดงสด แบ่ง Total Risk 30% เท่าๆกันด้วย Stocks 10 เป็น Risk to Cap 3% คิดออกมาเป็น Risk Amount 30,000 บาท

- สีเขียวสด นำ Position Size 100,000 บาท หารด้วย Entry Price 50 ได้จำนวน Shares 2,000 ทำแบบนี้กับ Stocks ตัวอื่นๆ

- หรือทำสลับกันด้วยการแบ่ง Total Risk 30% เป็น Risk to Cap 3% เท่าๆกันได้ Stocks 10 ก่อนก็ได้

ในแบบที่สอง เมื่อคุณถามว่าแบ่งเงินเพื่อซื้อหุ้นในปริมาณที่ไม่เท่ากัน แต่แบ่งความเสี่ยงเท่ากันได้ไหม จะได้ตารางดังต่อไปนี้

ซึ่งการแบ่งในแบบที่สองนี้ จะมีผลกระทบ ทำให้เกิด Loss % ที่ไม่สมเหตุสมผล (Column ขวาสุด) ซึ่งเป็นที่มาของแบบที่สาม

ในแบบที่สาม เมื่อคุณถามว่าแบ่งเงินเพื่อซื้อหุ้นในปริมาณที่ไม่เท่ากัน แล้วกำหนด Loss % เองได้ไหม จะได้ตารางดังต่อไปนี้

ซึ่งการแบ่งในแบบที่สามนี้ จะมีผลกระทบ ทำให้เกิด Risk to Cap % ที่ไม่เท่ากัน หรืออาจจะได้ Total Risk มากหรือต่ำกว่าที่กำหนดไว้

ในแบบที่สาม มีขั้นตอนดังต่อไปนี้

- สีแดงเข้ม แบ่ง Capital 1,000,000 บาท เป็น Position Size ไม่เท่ากันได้ Stocks 16

- สีแดงสด กำหนด Loss % ไม่เท่ากัน โดยขึ้นอยู่กับ Entry Price ที่มากหรือน้อย

- สีเขียวสด นำ Position Size 100,000 บาท หารด้วย Entry Price 50 ได้จำนวน Shares 2,000 ทำแบบนี้กับ Stocks ตัวอื่นๆ

- สีม่วง คิด Cut Loss Price จาก Entry Price x (1-Loss% ) เช่น 50 x (1-20%) = 40 บาท

คัทลอสหุ้นที่เท่าไหร่

บางครั้งการ Cut Loss หรือการ Stop Profit Loss เร็วเกินไป อาจจะทำให้คุณเสียโอกาสดีๆ แต่อย่างไรก็ตามถ้าคุณไม่ได้แน่ใจ

ว่าหุ้นตัวนั้นจะวิ่งขึ้นไปใหม่หรือไม่ สิ่งที่จำเป็นต้องคำนึงสิ่งแรกคือ Total Risk ของ Portfolio ของคุณ ซึ่งถ้าคุณปล่อยให้มันขาดทุน

จนกระทบกับ Portfolio โดยรวม นั่นคงไม่ดีแน่ เพราะคุณจะต้องเหนื่อยในการพยายามทำกำไรเพื่อชดเชยในส่วนที่ขาดทุนไป

จากแบบที่สาม ของคำถามว่าถือหุ้นกี่ตัวดี จะเห็นว่าได้กำหนด Loss % ที่ไม่เท่ากัน โดยขึ้นอยู่กับ Entry Price ที่มากหรือน้อย

แล้วนำมาคิดราคา Cut Loss Price ซึ่งการกำหนดแบบนี้จำเป็นต้องเรียนรู้ถึง Nature ของหุ้นว่ามีความเหวี่ยงมากน้อยแค่ไหน

หรือถ้าใครดูกราฟ ก็อาจจะกำหนด Cut Loss Price จากหลักการทาง Technical เช่น Lowest Low หรือ Previous Peak

หรือ ATR ก็ได้ อย่างไรก็ตามสำหรับมือใหม่ การกำหนด Cut Loss Price จาก Reserved Capital ซึ่งถูกคิดมาจาก

Position Size - Risk Amount ถือเป็นอีกทางเลือกหนึ่งที่ อาจจะสามารถช่วยคุณได้ มาดูขั้นตอนและตัวอย่างกัน

ในแบบที่สี่ จะเป็นตัวอย่างที่ตรงข้ามกับแบบแรก

- สีแดงเข้ม แบ่ง Total Risk 30% เป็น Risk to Cap 3% เท่าๆกันได้ Stocks 10

- สีแดงสด แบ่ง Capital 1,000,000 บาทเท่าๆกันด้วย Stocks 10 เป็น Position Size 100,000 บาท

- สีเขียวสด นำ Position Size 100,000 บาท หารด้วย Entry Price 50 ได้จำนวน Shares 2,000 ทำแบบนี้กับ Stocks ตัวอื่นๆ

- คิด Risk to Cap 3% ออกมาเป็น Risk Amount 30,000 บาท (Capital 1,000,000 x 3%)

- นำ Position Size 100,000 บาท ลบด้วย Risk Amount 30,000 บาท ได้ Reserved Cap 70,000 บาท

- สีฟ้า นำ Reserved Cap 70,000 บาท หารด้วย จำนวน Shares 2,000 จะได้ 35 บาท ทำแบบนี้กับ Stocks ตัวอื่นๆ *0*

ก่อนที่จะไปที่คำถามสุดท้าย มาดูกันว่า จะเกิดอะไรขึ้นถ้าเรากำหนดแบ่ง Position Size ไม่เท่ากัน แล้วกำหนด Loss % ที่เท่ากัน

ซึ่งการแบ่งในแบบนี้ จะมีผลกระทบ ทำให้เกิด Risk to Cap % ที่ไม่เท่ากัน แต่จะได้ Total Risk ตามที่กำหนดไว้

สมควรเพิ่มเงินใส่ Portfolio เมื่อไหร่

เจ้าของกระทู้เห็นมือใหม่หลายคนเพิ่มเงินใส่ Portfolio เมื่อเกิดอาการขาดทุน โดยเฉพาะอย่างยิ่งในช่วงที่ตลาดหุ้นเป็นขาลง

เพื่อนำเงินมาถัวซื้อหุ้นเพิ่ม ซึ่งถ้าหากคิดกันจริงๆแล้ว มันเป็นอะไรที่ทำให้ต้นทุนจมได้อีก ยิ่งถ้าหุ้นตัวนั้นไม่โงหัวขึ้นมาอีกเลย

แล้วหละก็ มันช่างเป็นอะไรที่ชี้ช้ำไปอีกหลายปี และถ้าหากทนไม่ไหวขายทิ้งก่อนแล้วมันดันขึ้น มันก็เจ็บใจยิ่งกว่าแฟนหนีไปมีกิ๊กซะอีก

เข้าเรื่องกันดีกว่า การที่จะเพิ่มเงินใส่ Portfolio ตามความเห็นของเจ้าของกระทู้นั้น สมควรทำเมื่อ เงินไม่พอซื้อหุ้นเพิ่มทุน ... เย้ยไม่ใช่

ถ้าไม่นับกรณีที่เรื่องจำเป็นอื่นๆแล้ว เวลาที่เหมาะสมที่สุดอาจจะเป็น เมื่อคุณสามารถผ่านช่วงตลาดขาลง(ลิฟท์) ไปได้โดยที่คุณขาดทุน

ไม่เกินจากที่กำหนดไว้ในตอนแรก บวกลบได้นิดหน่อย และก่อนหน้านั้นจะต้องมีหุ้นอยู่ใน Portfolio ตามปกตินะ ไม่ใช่ว่า Portfolio ว่าง

แล้วบอกว่าผ่านมาได้ หรือในอีกกรณีนึง คือในเวลาที่คุณเริ่มเห็นว่า Portfolio ของคุณมีการเติบโตแบบเสถียรแล้ว ซึ่งต้องใช้เวลาวัดกัน

พอสมควรไม่ใช่เล่น 2 เดือน เย้ๆ กำไรทั้ง 2 เดือน ทั้งนี้การบริหารเงินทุนยังมีอีกรูปแบบหนึ่ง ซึ่งเป็นรูปแบบสุดท้ายที่จะยกตัวอย่าง

โดยแบบที่ห้านี้ เกิดขึ้นเมื่อคุณถามว่าแบ่งความเสี่ยง Risk to Cap % เท่ากัน แล้วกำหนด Loss % เองได้ไหม จะได้ตารางดังต่อไปนี้

ซึ่งการแบ่งในแบบนี้ จะมีผลกระทบ ทำให้เกิด Position Size ที่ไม่เท่ากัน หรืออาจจะได้ Capital มากหรือต่ำกว่าที่กำหนดได้

จบแว้วเหนื่อย ...

สรุปสำหรับคนที่อ่านแล้วงง 555+ หลักๆ มี 6 รูปแบบดังต่อไปนี้จ้า

1) ตั้ง Position Size เท่ากัน / ตั้ง Risk to Cap % เท่ากัน จะได้ Loss % เท่ากัน

2) ตั้ง Position Size ไม่เท่ากัน / ตั้ง Risk to Cap % เท่ากัน จะได้ Loss % ที่ไม่สมเหตุสมผล

3) ตั้ง Position Size เท่ากัน / ไม่ตั้ง Risk to Cap % / ตั้ง Loss % ไม่เท่ากัน จะได้ Total Risk ที่ต่ำกว่าหรือมากกว่าที่กำหนด

4) ตั้ง Position Size ไม่เท่ากัน / ไม่ตั้ง Risk to Cap % / ตั้ง Loss % ไม่เท่ากัน จะได้ Total Risk ที่ต่ำกว่าหรือมากกว่าที่กำหนด

5) ไม่ตั้ง Position Size / ตั้ง Risk to Cap % เท่ากัน / ตั้ง Loss % ไม่เท่ากัน จะได้ Capital ที่ต่ำกว่าหรือมากกว่าที่กำหนด

6) ไม่ตั้ง Position Size / ตั้ง Risk to Cap % ไม่เท่ากัน / ตั้ง Loss % ไม่เท่ากัน จะได้ Capital ที่ต่ำกว่าหรือมากกว่าที่กำหนด

แบบที่ 3-4) เริ่มจากการตั้ง Loss % > หา Cut Loss Price จาก Entry Price > ได้ Loss จาก Entry Price - Cut Loss Price พักไว้

เอา Position Size หาร Entry Price ได้จำนวน Shares > เอา Shares คูณ Loss ที่พักไว้ ได้ Risk Amount คิดกลับเป็น

Risk to Cap % รวมเป็น Total Risk

แบบที่ 5-6) เริ่มจากการตั้ง Loss % > หา Cut Loss Price จาก Entry Price > ได้ Loss จาก Entry Price - Cut Loss Price พักไว้

เอา Risk to Cap % คิดกลับเป็น Risk Amount > เอา Risk Amount หาร Loss ที่พักไว้ ได้ Shares >

เอา Shares ที่ได้ คูณ Entry Price ได้ Position Sizing รวมเป็น Capital

ทั้งนี้ทั้งนั้น ถ้าหาก Loss % เท่ากันกับ Total Risk ทุกตัว จะมีผลทำให้ Sum ของ Total Risk และ Capital

มีค่าเท่ากับแบบที่ 1) แทนที่จะมีค่า มากกว่าหรือน้อยกว่าที่กำหนดไว้ ดูได้จากรูปที่ 6 เทียบกับรูปที่ 4 จ้า

ไม่มีความคิดเห็น:

แสดงความคิดเห็น